por Michael Roberts

En el año 2012 hice un primer intento de calcular una tasa de ganancia mundial, más allá de calcular la tasa de ganancia del capital en un solo país. Defendí que era importante poner a prueba la ley de Marx sobre la tendencia a la baja de la tasa de ganancia a nivel mundial. Dado que a lo largo del siglo XX el capitalismo extendió sus tentáculos a todas las partes del mundo, era necesario encontrar un mejor respaldo empírico para la ley calculando una tasa mundial, ya que el capitalismo solo es una economía cerrada a nivel global. La tasa de ganancia de un solo país o de unos pocos no sería exacta, ya que no tendría en cuenta las ganancias obtenidas del comercio y las inversiones en el extranjero, y la tasa de ganancia de cada país podría presentar tendencias diferentes.

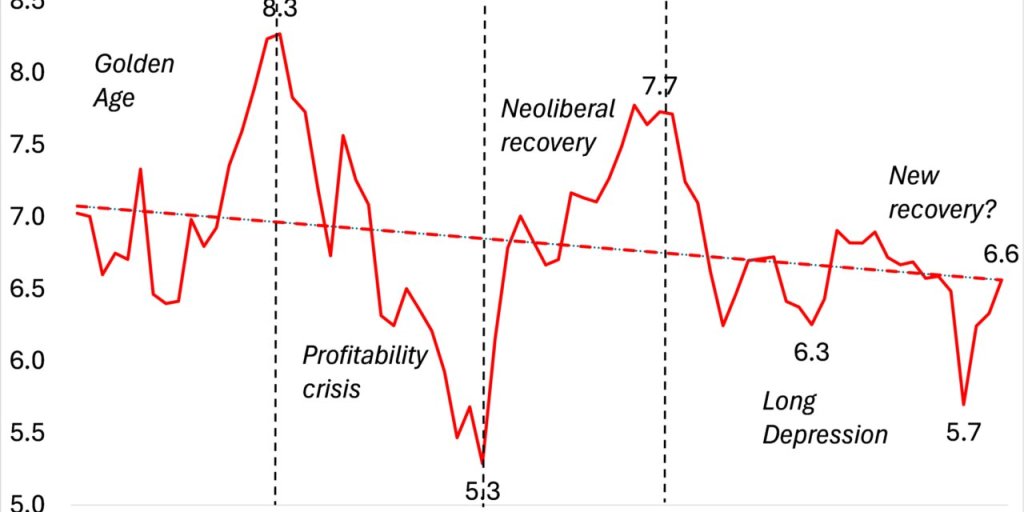

En 2020, actualicé y mejoré significativamente mi medida de la rentabilidad global. Entonces, mis cálculos se basaron en la tasa media de ganancia del capital de las 19 principales economías (es decir, el G20). Mi fuente de datos fue la serie Penn World Tables 10.0. Los resultados confirmaron la ley de Marx de que, a largo plazo, existe una tendencia a la caída de la rentabilidad. Esto es importante porque nos lleva a la conclusión de que la expansión capitalista es transitoria y también está sujeta a crisis regulares y recurrentes de producción e inversión. De hecho, las crisis son necesarias para limpiar el sistema de capital obsoleto y sentar las bases para un periodo de auge en lo que yo llamé el “ciclo de la ganancia”. La tasa mundial de ganancia no cayó en línea recta, ya que la tendencia a la baja a largo plazo se intercalaba con períodos en los que la rentabilidad aumentaba, normalmente tras una caída significativa. Así era como se veía mi gráfico de 2020.

En 2020, dividí el gráfico en cuatro secciones: los periodos 1950-66, la llamada Edad de Oro tras la Segunda Guerra Mundial, cuando la rentabilidad era alta e incluso aumentaba; la crisis de rentabilidad de 1966-82, cuando la rentabilidad se desplomó a nivel mundial; el periodo neoliberal de 1982-97, en el que se produjo una recuperación (limitada) de la tasa de ganancia; y, por último, el periodo que denomino la Gran Depresión a partir de 1997, en el que la tasa de ganancia volvió a caer, lo que condujo a la Gran Recesión de 2008-09, seguida de un estancamiento de la tasa hasta 2019, justo antes de la pandemia de la covid.

Luego, a principios de 2022, publiqué otro artículo titulada Una tasa mundial de ganancia: nuevas evidencias importantes. Esa entrada destacaba un nuevo estudio sobre la tasa global de ganancia en el stock de capital invertido, calculada por Deepankur Basu y sus colegas de la Universidad de Massachusetts Amherst. Sus datos se encuentran en su página web. Basuet al utilizaron una base de datos diferente (la serie Extended Penn World Tables 7.0) y calcularon una tasa de ganancia global media para 25 países. Sus resultados respaldaban mi medición de 2020.

Ahora, en un nuevo estudio, Pooyah Karambakhsh, de la Universidad de Sídney, ha publicado una actualización exhaustiva sobre la medición de la tasa de ganancia mundial. Karambakhsh explica que, aunque “el análisis de la tasa de ganancia de un país concreto es muy valioso para evaluar el crecimiento económico y las crisis nacionales, yo sostengo que la evaluación de la tasa de ganancia mundial debería realizarse a nivel global. El capitalismo es, en esencia, un sistema global con una tendencia intrínseca hacia el mercado mundial. (…) Sea cual sea el mecanismo de transferencia de valor, su existencia indica la posibilidad de discrepancias entre la plusvalía producida y la realizada en cada nación. Una perspectiva global, con un fondo común mundial de plusvalía, elude estas discrepancias».

El estudio de Karambakhsh aplica múltiples medidas de la tasa de ganancia, incluidas las basadas en el concepto marxista de trabajo productivo. Utilizando una muestra de 32 países, Karambakhsh también encuentra una tendencia a la baja en la tasa mundial de ganancia entre 1952 y 2019. Lo más importante es que demuestra que este descenso se debe a la ley de la rentabilidad de Marx, es decir, que una “composición orgánica del capital” creciente (más inversión en tecnología que en mano de obra) ejerce una fuerza a la baja sobre la rentabilidad con el tiempo, mientras que una tasa de plusvalía creciente actúa como una contratendencia (pero solo predomina en el periodo de recuperación neoliberal de 1982-97). Además, sus datos muestran que esta tendencia a la baja ha sido común en casi todos los países desarrollados y en desarrollo.

Karambakhsh considera acertadamente que la tasa de ganancia marxista debería incorporar el concepto de trabajo productivo. La teoría marxista sostiene que el nuevo valor y la plusvalía se crean únicamente en los sectores productivos de la economía (por ejemplo, la industria manufacturera, la construcción, el transporte y las comunicaciones); no en sectores improductivos como el inmobiliario, el financiero o el público. Estos últimos sectores se limitan a redistribuir la plusvalía creada en los sectores productivos.

Así pues, Karambakhsh intenta delimitar la rentabilidad global utilizando cuatro medidas diferentes: una que utiliza un desglose detallado de las actividades productivas; otra que utiliza una medida simplificada de los sectores productivos; otra que es una media global de la rentabilidad que incluye los sectores improductivos; y, por último, una que elimina el impacto de la depreciación (lo cual se ha convertido en un tema controvertido) y, por lo tanto, utiliza el stock de capital bruto, sin deducir la depreciación. Esta medida la usan Shaikh, Tsoulfidis y Tsaliki, pero solo para EEUU, no a nivel mundial. Karambakhsh pondera el de capital de cada país para obtener una rentabilidad media global.

Por desgracia, los datos que miden la tasa de ganancia en los sectores productivos tienen una serie temporal mucho más corta y abarcan menos países. Así que, al final, Karambakhsh analiza la tasa de beneficio media global que incluye los sectores improductivos. Concluye que esta cae durante el periodo 1950-2019 desde un máximo del 11% en 1966 hasta el 7% en 2019 (fíjate en la línea negra del Gráfico 1). Además, encuentra los mismos puntos de inflexión en la tasa que indiqué en mi medición de 2020: 1950-66; 1966-82; 1982-97; 1997-19 (Gráfico 1b). Pero muestra que las otras medidas basadas únicamente en los sectores productivos también coinciden estrechamente con la tasa media global (Gráfico 1b). Eso significa que usar la medida global de la “economía en su conjunto” (como yo la llamo) de la tasa media de ganancia sigue siendo un muy buen indicador de la tasa a la Marx.

Gráfico 1. (a) Cuatro estimaciones de las tasas mundiales de ganancia (TGM) según cuatro definiciones y (b) su magnitud normalizada indexada al año 2000.

Al descomponer los componentes que determinan la tasa de ganancia (TG), Karambakhsh obtiene más o menos los mismos resultados que yo en 2020. Observa que la composición orgánica del capital (COC), definida como la relación entre el stock de activos fijos y el consumo de los empleados, aumentó durante el periodo, mientras que la tasa de plusvalía (TPV) varía. Entre 1952 y 1965, la tasa de ganancia mundial aumentó, al igual que la tasa de plusvalía y la composición orgánica del capital. Ambas contribuyen a elevar la TG. En el segundo periodo, de 1965 a 1982, la composición orgánica del capital (COC) aumenta considerablemente y, respaldada por la caída de la TPV, reduce la RP.

Entre 1982 y 1997, la era neoliberal, la TPV sube y la COC baja ligeramente. Como resultado, la TG sube, pero no lo suficiente como para compensar por completo la caída del periodo anterior de rentabilidad decreciente. En el último periodo, de 1997 a 2019, la TG baja, impulsada principalmente por el aumento de la COC, pero también respaldada por una caída de la TPV. En 2019, la tasa de ganancia pierde todo lo que había ganado durante el periodo neoliberal. Encontré resultados similares en mis cálculos de 2020. ¿Qué significa esto? Confirma la explicación de Marx sobre por qué varía la tasa de ganancia. Cuando la composición orgánica del capital aumenta más rápido (o disminuye menos) que cualquier subida (o bajada) de la tasa de plusvalía, la tasa de ganancia bajará, y viceversa.

Karambakhsh también muestra que, aunque la tasa de ganancia mundial es una media ponderada de las tasas de ganancia de cada país, la mayoría de los países de su muestra tenían la misma tendencia general y los mismos factores impulsores que la tasa global. Concluye que “Aunque el periodo estudiado puede no ser lo suficientemente largo como para hacer una afirmación definitiva sobre los ciclos, la secuencia de subidas y bajadas sugiere un comportamiento cíclico con ciclos de 30 a 35 año”. E interpreta la ley de la tendencia a la baja de la tasa de ganancia de Marx como una “teoría del ciclo de la tasa de ganancia”. De hecho, esto es algo que señalé y defendí desde que analicé por primera vez la rentabilidad del capital (en ese momento solo el capital estadounidense) ya en 2005-2006 (véase mi libro,The Great Recession) y que mis cálculos posteriores sobre la tasa de ganancia mundial en 2012 y 2020 han respaldado.

Karambakhsh utiliza la serie 10.0 de las Penn World Tables, que solo recoge sus cálculos hasta 2019. Ahora disponemos de la serie 11.0, que incluye datos hasta 2023. Mis propios cálculos a partir de la última serie muestran que la tasa de ganancia global solo se ha recuperado ligeramente desde la caída provocada por la pandemia de 2020, hasta ahora. Además, en mis nuevos cálculos, agrego la plusvalía de cada país, el stock de activos fijos y la remuneración de los empleados para obtener cifras globales adecuadas para la fórmula de la tasa de ganancia de Marx, eliminando la necesidad de ponderar los stocks de capital de cada país. (Publicaré estos cálculos en un próximo artículo).

Lo más importante para mí, teniendo en cuenta que muchos autores lo rechazan, es que los resultados de Karambakhsh también respaldan mi opinión de que la causa subyacente de la Gran Recesión de 2008-2009 radica en la caída de la rentabilidad en la década anterior. Como dice Karambakhsh: “La tasa de ganancia de EEUU muestra una clara tendencia a la baja a partir de 1997, mucho antes de la última crisis”.

Aquí está mi propio cálculo de la tasa de ganancia de la “economía en su conjunto” de EEUU hasta 2023, utilizando la última serie de las Penn World Tables 11.0 y, en mi caso, incluyendo el capital variable en el denominador.

Él añade: “la caída de la tasa de ganancia no solo comenzó antes de la crisis de 2007-2009, sino que continuó después. Aunque hubo un rápido repunte en 2010, no hay señales de una recuperación general. Uno de los principales motores de las recuperaciones tras las crisis es la destrucción de capital, normalmente en forma de quiebras y devaluación del capital. Las políticas que impidieron quiebras a gran escala, con el objetivo de contener el contagio de la crisis, probablemente redujeron la destrucción de capital y, por lo tanto, frenaron la recuperación de la rentabilidad tras la crisis”.

Efectivamente (ver mis artículos sobre la destrucción creativa aquí).

Curiosamente, Karambakhsh nos llama la atención sobre otros factores que afectan al crecimiento de los beneficios, cuando no a la rentabilidad. “Desde una perspectiva marxista, las horas productivas son las productoras directas de la plusvalía, y su caída indica el declive de la rentabilidad”. Demuestra que la participación de los salarios ha disminuido de forma constante desde 1952, mientras que el excedente operativo (beneficios) se ha mantenido casi constante.

¿Por qué? Porque la tasa de amortización del stock de activos fijos ha aumentado a lo largo de las décadas. Si hay que destinar más beneficios solo para reemplazar el capital amortizado, eso reducirá la nueva inversión neta y el crecimiento del PIB.

Otra conclusión del artículo de Karambakhsh es que durante ese periodo los países en desarrollo tuvieron una tasa de beneficio más alta que las economías capitalistas desarrolladas.

Esto sigue la línea de Marx, ya que los primeros países suelen tener menos tecnología en comparación con la mano de obra (COC más bajo). Pero a medida que estos países se industrializan, la brecha en la tasa de ganancia con el mundo desarrollado se reduce. Esto respalda el análisis que Guglielmo Carchedi y yo hicimos en nuestro artículo sobre el imperialismo moderno, donde mostramos que la mayor tasa de ganancia en las economías en desarrollo se ha ido reduciendo gradualmente hacia las tasas del norte global, especialmente con el gran aumento de la composición orgánica del capital en China. De hecho, Karambakhsh muestra que el aumento de la COC en China se tradujo en una fuerte caída del 51% en su tasa de ganancia, de más del 15% a menos del 8%, lo que socava el papel de China como motor de la rentabilidad. Yo obtengo un resultado similar utilizando la última serie de las Penn Tables, con una caída del 55% en la tasa de ganancia desde 1950 y un aumento de 2,6 veces en la COC.

Al igual que otros autores, Karambakhsh mide la tasa de ganancia solo en relación con los activos fijos (maquinaria, instalaciones, etc.), y no incluye en el denominador el capital variable, es decir, la remuneración de los empleados. Tampoco tiene en cuenta el capital circulante (es decir, las existencias de materias primas y componentes utilizados). En mis cálculos, suelo incluir el capital variable. Pero, como dicen Karambakhsh y otros autores, si no lo haces, los resultados no cambian significativamente, solo el nivel de rentabilidad, no la dirección ni los puntos de inflexión. En mi opinión, lo mismo se aplica al capital circulante, pero para ver otra perspectiva sobre esto, echa un vistazo aquí.

Las conclusiones de Karambakhsh son pertinentes: “La caída persistente de la tasa de ganancia mundial desde mediados de la década de 1990, junto con el aumento acelerado de la depreciación desde mediados de la década de 1980 y la desaceleración a largo plazo de las horas productivas y una proporción creciente de horas dedicadas a actividades improductivas, ha contribuido a una acumulación de capital más lenta y a un crecimiento más débil del PIB. Estas fuerzas apuntan a una intensificación de la competencia, un mayor riesgo de quiebra, una mayor presión sobre la mano de obra para extraer más plusvalía, y a que es poco probable una reversión a corto plazo de la rentabilidad global”.

“El capitalismo tiene una gran capacidad de adaptación, con potencial para cambios tecnológicos y organizativos. En resumen, las pruebas apuntan a un período prolongado de crecimiento limitado y tensiones sociales y económicas intensificadas, no a una crisis terminal inmediata o predeterminada”.

Creo que eso es cierto. Como he sugerido en otra ocasión, el capitalismo aún podría renacer (tras una recesión) gracias a las nuevas tecnologías de IA si estas realmente generan más plusvalía a costa de la reducción de la mano de obra.

Traducción: Viento sur