Por Michael Roberts

Las principales economías están cerca de la recesión, si no lo están ya. Sin embargo, las tasas de inflación continúan aumentando (por ahora). Las últimas encuestas de actividad empresarial, denominadas índices de gerentes de compras (PMI), muestran que tanto la zona euro como EEUU se encuentran ahora en contracción (es decir, cualquier nivel por debajo de 50). Los PMI compuestos (que reúnen tanto la manufactura como los servicios) para las principales economías en julio muestran:

EEUU 47,5 (contracción)

Eurozona 49,4 (contracción)

Japón 50,6 (desaceleración de la expansión)

Alemania 48,0 (contracción)

Reino Unido 52,8 (desaceleración de la expansión)

Nadie debería sorprenderse por la puntuación de la zona euro, dado el impacto de las sanciones a las importaciones energéticas rusas, que está debilitando gravemente la producción industrial en el centro de Europa (ver más abajo). La producción industrial de Alemania se ha estado contrayendo durante más de tres meses.

La gran sorpresa es en los EEUU. El PMI compuesto de EEUU también está en contracción con el 47,5 en julio, una fuerte caída desde el 52,3 de junio que señala una sólida caída de la producción del sector privado. La tasa de caida es la más pronunciada desde las etapas iniciales de la pandemia en mayo de 2020, ya que tanto los fabricantes como los proveedores de servicios informaron de condiciones de demanda moderadas. Justo cuando entramos en la segunda mitad de 2022, la actividad comercial de EEUU se está hundiendo.

Y según la última estimación de crecimiento del PIB real del modelo GDP NOW del Banco de la Reserva Federal de Atlanta, en los tres meses hasta junio, la economía de EEUU se contrajo a una tasa anualizada de -1,6%, igualando una caída similar de -1,6% en el primer trimestre. Si esta estimación se confirma la próxima semana, significaría que EEUU estaba técnicamente en recesión.

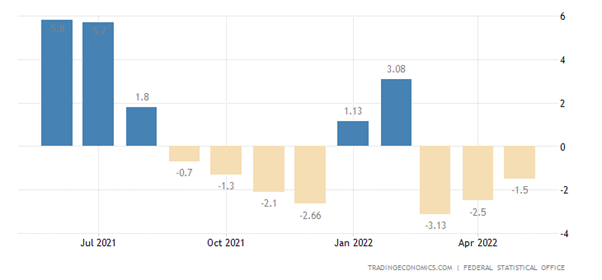

La respuesta actual a esta situación es: ¿cómo puede la economía estadounidense estar en recesión o cerca de ella, cuando la tasa de desempleo está cerca de mínimos históricos y las nóminas siguen aumentando? Pero esta respuesta es dudosa cuanto menos. Primero, hay dos formas de medir el empleo en EEUU: las nóminas y la encuesta de hogares (una encuesta de hogares con trabajo). Esta último muestra actualmente lo contrario de las nóminas, a saber, una caída en el número de estadounidenses con trabajo. En este cálculo a partir de los hogares, la fuerza de trabajo se contrajo, pasando de 164.376 millones a 164.023 millones de trabajadores, y la tasa de participación (aquellos que trabajan en comparación con la población total en edad de trabajar) cayó más de lo esperado a 62.2% (gráfico a continuación).

Además, las solicitudes iniciales de desempleo (la cantidad de personas que solicitan beneficios porque no tienen trabajo) ahora están aumentando constantemente.

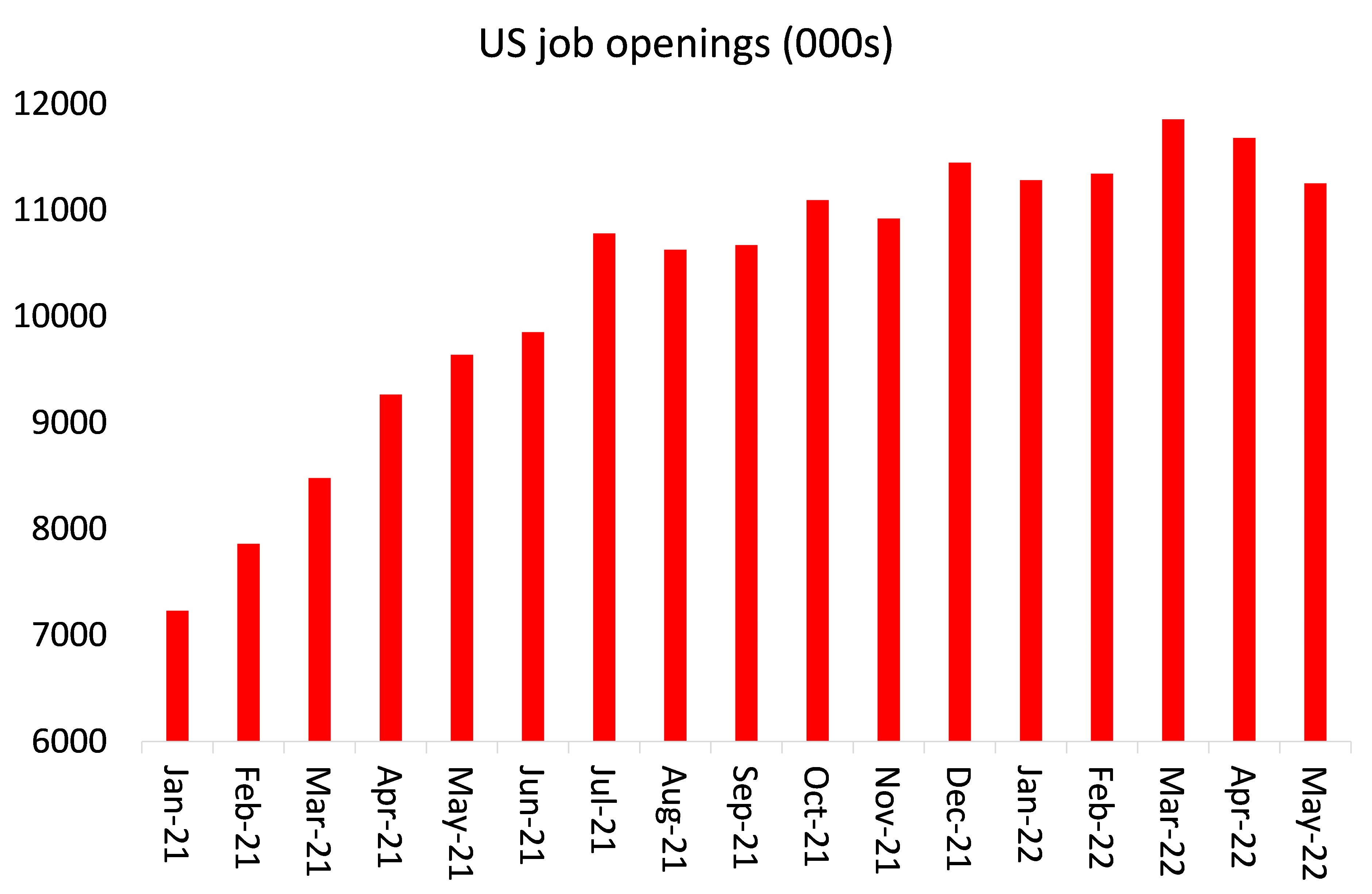

Y la cantidad de nuevos trabajos disponibles (llamados JOLTS) ha alcanzado su punto máximo.

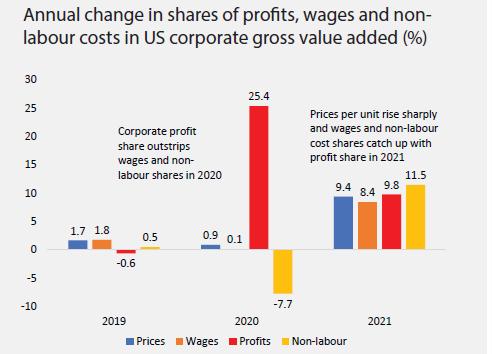

Segundo, y más importante, el desempleo es un indicador rezagado en una recesión. El indicador principal es el movimiento de las ganancias corporativas y la inversión empresarial, seguido por la producción y luego el desempleo. El empleo ocupa el último lugar porque aumenta solo cuando las corporaciones dejan de contratar más mano de obra y comienzan a reducir su fuerza de trabajo. Y solo lo hacen cuando la rentabilidad y la producción empiezan a caer. Y, tras alcanzar máximos históricos, los márgenes de beneficio han comenzado a caer.

Durante la crisis del COVID, los beneficios aumentaron considerablemente en comparación con los salarios y actuaron como impulsores y aprovecharon el aumento de la inflación. Está comenzando a cambiar a medida que los beneficios se reducen por el aumento de los costes de los componentes y el debilitamiento de la demanda.

Europa es donde la evidencia de una recesión total es más convincente. Y no son solo los datos sobre el crecimiento económico los que lo respaldan. Además, Europa se enfrenta a una enorme presión sobre la producción y las importaciones de energía, ya que las sanciones que se aplican a las exportaciones rusas de gas y petróleo no se compensarán suficientemente con las importaciones de otros lugares.

Muchos fabricantes alemanes advierten que tendrán que cerrar la producción por completo si los suministros de energía se agotan. Petr Cingr, director ejecutivo de la empresa productora de amoníaco más grande de Alemania y proveedor clave de fertilizantes y fluidos de escape para motores diésel, advirtió sobre las devastadoras consecuencias de la interrupción del suministro de gas ruso.“Tendremos que detener [la producción] de inmediato” , dijo, “de 100 a cero”. Según los analistas de UBS, la falta de gasolina para el invierno dará como resultado una «profunda recesión» con una contracción del PIB del 6 por ciento para fines del próximo año. El Bundesbank de Alemania advirtió que los efectos en las cadenas de suministro globales de cualquier corte ruso aumentarían el efecto de choque original en dos veces y media. ThyssenKrupp, la siderúrgica más grande de Alemania, ha dicho que sin gas natural para hacer funcionar sus hornos «no se pueden descartar apagones y daños técnicos en nuestras instalaciones».

Y es peor. La inflación sigue aumentando en la mayoría de las economías europeas. Así que el Banco Central Europeo (BCE) ha decidido que debe actuar para subir fuertemente los tipos de interés. La semana pasada impulsó su tasa de referencia en 50 pb, más de lo esperado, llevándola a territorio positivo por primera vez en una década. Los días de la ‘flexibilización cuantitativa’ han sido reemplazados por los del ‘ajuste cuantitativo’.

Pero esta medida llega en el peor momento para países como Italia, altamente dependientes de la energía rusa. La semana pasada, el tecnócrata expresidente del BCE, el primer ministro italiano Mario Draghi, se vio obligado a dimitir cuando varios partidos de su gobierno de coalición le retiraron su apoyo; algunos porque se opusieron a su apoyo a la ayuda militar a Ucrania; y otros porque vieron su oportunidad de ganar unas elecciones. Italia tiene una proporción muy alta de deuda pública con respecto a su PIB.

Hasta ahora, los costes de interés del servicio de esa deuda han sido bajos porque el BCE ha mantenido bajas las tasas de interés, y también ha proporcionado miles de millones de créditos a los gobiernos de la eurozona. Pero ahora las tasas de interés están aumentando y los inversionistas en bonos del gobierno italiano están preocupados de que Italia (especialmente sin un gobierno viable) pueda tener dificultades para pagar estas deudas. Así que el rendimiento de los bonos italianos a 10 años subió por encima del 3,5%. La caída del gobierno italiano también amenaza la distribución de miles de millones de euros de los fondos de recuperación del Covid de la UE, que supuestamente irán a Italia el próximo año para impulsar su crecimiento económico.

La economía de Europa está cayendo justo cuando el BCE sube las tasas para controlar la inflación. Como expliqué en publicaciones anteriores, aumentar las tasas de interés para controlar la inflación creciente causada por una oferta y productividad débiles y la guerra de Ucrania no servirá, excepto para provocar una recesión.

El BCE ha recurrido ahora a una medida desesperada al introducir un instrumento de protección de transmisión (TPI), una nueva forma de crédito que se otorgará a gobiernos como Italia si los precios de sus bonos colapsan. Sin embargo, es posible que esto nunca se llegue a usar porque significaría que el BCE proporcionaría financiamiento continuo del gasto fiscal de Italia, algo que probablemente vaya en contra de todas las reglas de ‘Maastricht’ para la Eurozona.

El BCE está atrapado en lo que un analista llamó un «escenario de pesadilla». La subdirectora del grupo de expertos económicos Bruegel con sede en Bruselas, Maria Demertzis, declaró: “El riesgo que tenemos por delante es que debido a la crisis energética, la zona euro podría terminar en recesión, mientras que al mismo tiempo el BCE tendrá que seguir subiendo las tasas si la inflación no baja”. Krishna Guha, jefe de política y estrategia del banco central en el banco de inversión estadounidense Evercore, ha escrito: “La combinación de un choque estanflacionario gigante en ciernes por el gas natural ruso convertido en arma y una crisis política en Italia es lo más cercano a una tormenta perfecta que se puede imaginar para el BCE”.

Fuente: https://thenextrecession.wordpress.com/2022/07/24/europe-caught-in-a-trap/

Traducción: G. Buster

Fuente: https://sinpermiso.info/textos/europa-ha-caido-en-la-trampa