por Héctor Vega

En Chile la producción y exportación se realiza cada vez más en concentrado de cobre, material que contiene aproximadamente un 30% de mineral de cobre, siendo el resto 70% escoria y otros subproductos. Ahora bien, los informes señalan que las reservas mineralógicas de óxidos de cobre, de alta ley, se tratan mediante procesos hidrometalúrgicos (lixiviación, concentración y purificación), sin embargo, por razones de contaminación ambiental y económicas, aún cuando la ley sea baja – minerales oxidados y sulfurados de 0,25 a 0,40% de cobre – se adopta un procedimiento hidrometalúrgico pues es más competitivo. La alternativa es el beneficio de minerales sulfurados que requieren procesos pirometalúrgicos altamente contaminantes. El concentrado de cobre seco se funde a altas temperaturas donde se separa el cobrede otros minerales e impurezas. Se obtiene cobre refinado, el que es moldeado en placas llamadas ánodos

1 ¿Por qué no se refina en Chile?

En este escenario la pregunta es: ¿Por qué no se refina en Chile? La respuesta es que existen fundiciones pero estas no tienen la capacidad para refinar las 10 o más millones de toneladas de concentrados de cobre que se producen en Chile. Las estadísticas de Sernageomin u otras se refieren como producción de cobre a 5,7 millones de toneladas de fino (MTF), sin referencia alguna a los concentrados. Los reportes de aduana en relación a los embarques de concentrados de cobre no entregan datos relativos al contenido de subproductos. Dada la cantidad de minerales valiosos y estratégicos que conllevan los subproductos es un tema que debe ser esclarecido para recuperar por una parte una riqueza no renovable y por otra materializar proyectos importantes de infraestructura. En este escenario las refinerías constituyen un elemento estratégico.

En las actuales condiciones los propietarios de las refinerías y fundiciones en el extranjero controlan el precio del cobre electrolítico pues fijan las condiciones del contrato en virtud del que se transa el metal. Chile sólo puede solicitar a quienes refinan que fije una tarifa de fusión y refinación que sea competitiva. Quien refina decide el plazo del pago y por tanto de las cotizaciones que se tomaran en cuenta en la transacción; fija la fecha del barco que transporta, en definitiva capta el precio mundial. Es la dependencia absoluta. El importador del sudeste asiático, principal lugar de destino, u otros, se interesa que su gobierno le asegure que no habrá desabastecimiento de cobre refinado, oro, platino, tierras raras etcétera para la fabricación de automóviles, baterías, celulares, bobinados, rotores de cobre de motores eléctricos, cableado….

Las exportaciones de carbonato de litio de SQM, en manos de privados mediante un contrato de operaciones especiales (COE) con el Estado de Chile, siguen la misma regla. La minera chilena SQM invertirá US$700 millones conjuntamente con la australiana Westfarmers, que aportará otros 700 millones en el proyecto de litio Mt. Holland. La Comisión del Mercado Financiero de Chile recibió la documentación y SQM el visto bueno de sus accionistas para recaudar hasta 1.100 millones de dólares mediante la emisión de 22,4 millones de acciones para financiar sus planes de expansión en Chile y Australia. Las empresas que transforman la materia prima se establecerán en Australia.

2 La relación: concentrados de cobre y subproductos

Estimaciones de profesionales de la metalurgia en contacto con la explotación actual de las empresas mineras establecen relaciones entre subproductos y concentrados de cobre. Una de estas relaciones establecida en un muestreo de empresas mineras, 1 a 3 de cobre versus concentrados, se refiere específicamente a la producción de 5 mineras exportadoras a saber, Collahuasi, Teck, AMSA, Angloamerican, BHP, con un valor para el molibdeno contenido en el concentrado de 17 mil millones de dólares a un precio de US $45/kg. Sin mayores precisiones sólo puede establecerse que el precio del molibdeno crece sistemáticamente desde el año 2020. Existen otros contenidos de metales de alto valor comercial a saber oro, plata y platino, rodio, uranio, tierras raras. Según estos antecedentes, la geología de los minerales de cobre en Chile son principalmente pórfidos cupríferos que generan sistemas de cobre-molibdeno-oro-plata de la misma naturaleza en todas las minas. Por ello con toda propiedad puede establecerse que cualquiera exportación de concentrados de cobre, contendrá indefectiblemente molibdeno, oro y demás metales en la misma proporción ya que las plantas concentradoras usan el mismo principio para extraer el concentrado. Las leyes son diferentes pero los rangos de metales en el concentrado de cobre siempre serán los mismos desde Tarapacá a El Teniente a saber 0.5% de molibdeno fino, 0.5 a 1 gr oro/Ton, >300 gr plata/Ton, 30% de azufre, 27% de hierro entre otros. El molibdeno es un metal que se usa en aleaciones para darle dureza al acero, en lubricantes sintéticos, farmacia, etc. Dado el avance en tecnologías en esta década su precio ha aumentado mucho por la necesidad de cambiar a energías verdes, electro movilidad, carrera espacial, y motores más eficientes. Dado el desarrollo de la industria farmacéutica y química también ha aumentado su demanda. En décadas venideras será mayor. Su valor y demanda es directamente proporcional al avance tecnológico como todos los metales y tierras raras. China figura como principal productor de molibdeno, precisamente porque es el destino mayor de los concentrados de Chile y donde lo recuperan en sus plantas de flotación.

3 Datos de la refinería Aurubis

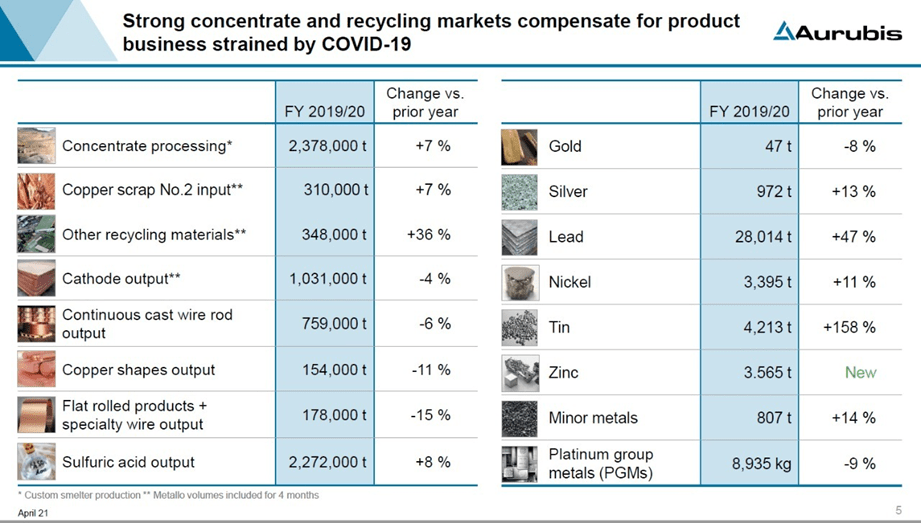

Otra fuente de información sobre la relación, concentrado de cobre embarcado y subproductos, son las refinerías. Ahora bien existe el resultado que nos presenta la refinería Aurubis (Hamburgo, Alemania) en su informe “Metal for Progress” 23 de marzo 2022, el procesamiento se refiere a 15 subproductos donde la relación del concentrado, según el quantum (incluyendo el cátodo), corresponde a 38% de mineral de cobre y 62% de subproductos. Los subproductos en la información se refieren a desechos, reciclaje, alambrones, coppershapes, cátodos, planchas de cobre, ácido sulfúrico, oro, plata, plomo, níquel, estaño, zinc, metales menores y platino. Tres de subproductos, oro, plata y níquel, corresponden 0.1% del quantum del concentrado en toneladas, pero representan 97,1% del valor del mercado del total de los subproductos, medidos a precios de mercados vigentes a la tercera semana de abril (2022). El Informe de Aurubis está fechado en 2022, pero los minerales procesados se refieren al período 2019-2020, véase en la página 6 del Informe Aurubis AG el cuadro titulado “Fuertes mercados de concentrados y reciclaje compensan el tenso negocio de productos a consecuencia del Covid-19” Año 2019/2020 (Strong concentrate and recycling markets compensate for product business strained by Covid-19).

En un loop diseñado en la página 4 del Informe de Aurubis se describen las operaciones del proceso de tratamiento del concentrado a saber: fundición y refinación, colada continua, alambrón, productos laminados planos, aplicaciones especializadas para metales menores, procesadores y usuarios finales. Se cierra el loop con las siguientes operaciones, consumidores y recolector de chatarras.

En el texto se señala un proceso de alta tecnología de beneficio de concentrados que involucra a 2 millones 378 mil toneladas (Cuadro n°1).

| Cuadro N° 1. Proceso de refinado de concentratos de cobre en la refinería Aurubis (Alemania) |

(Nota: Desconozco la procedencia de los metales que son tratados en la refinería Aurubis. Solo sé que están reportados en el Cuadro 1, correspondientes a un período dado, 2019-2020. No tengo cómo saber más. Es probable que algunos de esos metales provengan de otros concentrados transportados a la refinería…No lo sé. La intención de este trabajo es establecer una relación entre los subproductos del concentrado y el concentrado de cobre con los elementos proporcionados en el Cuadro 1 en un momento dado. Sin control sobre las refinerías extranjeras estos datos permiten visualizar un caso de manera real y a partir de aquellos proyectar la relación cobre fino-subproductos contenidos en el total del concentrado).

4 Relaciones de valor: concentrados de cobre/subproductos.

En términos de toneladas, los 2,3 millones de concentrados de cobre corresponden a 5,1 millones de de subproductos que se expresan en valores de mercado a distintos precios de la libra, véase cuadro 2, 2A y 3. Cuando la libra de cobre es evaluada a US $4,74, su relación con el valor de los subproductos es de 12,6 veces (= 311,7/24,7, ver cifras en valor en Cuadro n° 3 columna 4). Una fluctuación en el precio de mercado del cobre cambia la relación con los subproductos, véase columna 4, del Cuadro 4, donde 5,1 millones de toneladas de cobre se expresan en valores de US $4,00; US $4,50; US $4,74 dólares la libra; la relación cobre-subproductos cambia de 14,9, 13,2, 12,6 respectivamente, es decir si los subproductos valen US $ 311,7 mil millones, cifra constante, y el precio de la libra sube, lógicamente el coeficiente baja, véase columnas 3 y 4 del Cuadro n° 3.

| Cuadro n°2: Relación entre concentrados y | ||

| subproductos a valor de mercado, dólares. | ||

| Abril 2022 | ||

| Productos | Valor US $/Ton. | Porcentajes |

| reciclaje | 2,165,100 | 0.001% |

| desecho | 930,000 | 0.0003% |

| cátodos | 3,048,281,927 | 0.98% |

| alambrones | 1,214,400,000 | 0.39% |

| coppershapes | 1,540,000,000 | 0.49% |

| planchas Cu | 2,225,000,000 | 0.71% |

| ácido sulfúrico | 318,080,000 | 0.10% |

| oro | 2,867,000,000 | 0.92% |

| plata | 801,822,240 | 0.26% |

| plomo | 67,662,933 | 0.02% |

| niquel | 114,581,250 | 0.04% |

| estaño | 180,569,180 | 0.06% |

| zinc | 16,074,585 | 0.01% |

| metalesmenor | 3,550,800 | 0.001% |

| platino | 299,371,482,454 | 96.02% |

| Sub-tot. Subproducto. | 311,771,600,469 | 100.00% |

| Concentr. Cu | 24,797,784,000 | 7.37% |

| Total | 336,569,384,469 | 100.00% |

| Cuadro 2A: Metales nobles. USD /toneladas | ||

| oro | 2,867,000,000 | 0.92% |

| plata | 801,822,240 | 0.26% |

| platino | 299,371,482,454 | 96.02% |

| Total met. Nobles | 303,040,304,694 | 97.20% |

| Total Subproductos | 311,771,600,469 | 92.63% |

| Total metales | 336,569,384,469 | 100.00% |

| Cuadro n° 3. Relaciones de quantum y valor en concentrado de cobre y subproductos. Coeficiente subproductos/concentrado de cobre | |||

| Relación de quantum: subproductos/concentrado de cobre, en millones de toneladas: 5,1/2,3. Véanse Cuadros n° 1 y 4 | Relación de valor. Concentrado de cobre/Valor Total de subproductos, 311,7*. En MM de dólares. Ver Cuadro 3 | Precio de la libra de cobre | Coeficiente de relación, subproductos/concentrado de cobre. Ver Cuadro 3 |

| 2,14 | 20,9 | 4,00 | 14,9 |

| 2,14 | 23,5 | 4,50 | 13,2 |

| 2,14 | 24,7 | 4,74 | 12,6 |

| * El valor US $311,7 de subproductos es fijo |

Los subproductos provienen de 2.378.000 de concentrados de cobre para el período 2019/2020. Estos subproductos provienen de las celdas de flotación. La relación entre el concentrado y los subproductos es impresionante, representa un valor de 12,6 veces el valor de los concentrados de cobre cuando el valor de la libra de cobre es: US $ 4,74 (Ver Cuadro n° 3, columna 3). Como lo hemos visto más arriba la relación sube a medida que el precio de la libra de cobre baja.

Tres metales nobles, oro, plata y platino, con un valor de US $ 303, 040, 304,694 acaparan el 97% del valor total de la canasta de subproductos; destaca el platino, del grupo PGM, con una participación de 98,7% en los metales nobles, véase el Cuadro 2A.

“Los metales del grupo del platino (PGM por sus siglas en inglés) se componen de platino (Pt), paladio (Pd), rodio (Rh), iridio (Ir), rutenio (Ru) y osmio (Os). Estos metales son deseables en el mercado debido a su valor para los mercados industrial, electrónico, médico y, especialmente ahora, el automotriz” (Fuente: https://www.thermofisher.com› cienciaacelerada›metales)

Los concentrados de cobre, 2.378.000 toneladas al precio de US $4,74 la libra se valorizan en US $ 24, 797, 784,000. En el Informe de Aurubis se registran 15 subproductos con un valor a precios de mercado de US $ 311, 771, 600,469, véase Cuadro n° 2. Utilizo precios de mercado del mes de abril del año 2022. El ácido sulfúrico, según los coeficientes estudiados en la investigación del profesor J. Camus, es el único subproducto que nos permite calcular las ganancias obtenidas con el insumo de 2,27 millones de toneladas, a saber: US $ 3.808 millones (ver Recuadro 1 más abajo).

5 Relación de quantum (toneladas) subproductos en concentrados/concentrados de cobre.

La relación de quantum (ver Cuadro 3) es 2,14 (= 5,10/2,37, ver columna 1). Según la estadística oficial, la información en MTF de la producción de cobre de Chile es de 5,7 MM de toneladas; si se mantiene la relación de 2,14 de toneladas de subproductos por toneladas de concentrados de MTF tendríamos una cantidad de exportación de concentrados de 12,2 MM de toneladas. Todo ello según los datos de la refinería Aurubis en el Cuadro 1 para el período, 2019-2020.

| Cuadro n°4: Relación, Concentrados de cobre y subproductos (toneladas) | |||

| Minerales | Toneladas | Subproductos % | Total % |

| reciclaje | 348,000 | 6.82 | 4.65 |

| desecho | 310,000 | 6.08 | 4.14 |

| cátodos | 1,031,000 | 20.20 | 13.78 |

| alambrones | 759,000 | 14.88 | 10.15 |

| coppershapes | 154,000 | 3.01 | 2.06 |

| planchas Cu | 178,000 | 3.48 | 2.38 |

| ácido sulfúrico | 2,272,000 | 44.53 | 30.37 |

| oro | 47 | 0.001 | 0.00 |

| plata | 972 | 0.019 | 0.01 |

| plomo | 28,014 | 0.549 | 0.37 |

| niquel | 3,395 | 0.067 | 0.05 |

| estaño | 4,213 | 0.083 | 0.06 |

| zinc | 3,565 | 0.070 | 0.05 |

| metalesmenor | 807 | 0.016 | 0.01 |

| platino | 8,935 | 0.17 | 0.12 |

| Toneladas Subpr. | 5,101,948 | 100.00 | 68.21 |

| Toneladas Cobre | 2,378,000 | 31.79 | |

| Total Minerales | 7,479,948 | 100.00 |

6 Conclusiones relativas al quantum y valores de los concentrados de cobre y subproductos

Existe una relación entre la cantidad de concentrados de cobre y subproductos. Un estudio realizado por Juan Camus Arancibia, Juan A . Arasón Maureira, Ramón Lagos Fuentes, (“Valoración de subproductos de la minería del cobre”. Universidad de Playa Ancha, 2021), sobre cobre electrolítico producido en Chile, a partir de minerales sulfurados de cobre. En ese estudio se observa que “algunos subproductos son más valiosos que el cobre mismo (www.codelcoeduca, 2015)”. En el mismo estudio se explica que en la etapa de flotación “el mineral cuprífero que puede contener la mayor parte de los metales de la Tabla Periódica de los Elementos, es sometido a un proceso de separación, con el objeto de atrapar un determinado metal o la mayor parte de los metales que contenga el mineral, que flotará en forma de espuma en las celdas de flotación para separarlo del material inútil, que se depositará en el fondo de la celda”… “nuestro mineral es un aglomerado de varias especies que contienen no solo Cobre, asociados se encuentran también diversos porcentajes de otros minerales tales como: los de Molibdeno (www.materiales-molibdeno, 2014), Uranio (www.supervisión, 2014, http://www.recursos de Uranio, 2014) y tierras raras (Ripan, Ceteanu, 1972) y cuando se considera que tiene una alta ley, el porcentaje de Cobre fluctúa en torno al 1%, es decir, en el mejor de los casos, actualmente tenemos minerales con 1% de Cobre y se considera altamente rentable”.

Ahora bien, la tendencia en los últimos 30 años ha sido que mientras Codelco privilegia la producción de cobre electrolítico, la gran minería transnacional del cobre aumenta exponencialmente la producción de concentrados. En el trabajo citado de Camus et alii la gran minería del cobre, principalmente transnacional, aumenta exponencialmente su producción de concentrados, en cambio Codelco, tiende a disminuir la producción de concentrados, privilegiando la producción de cobre electrolítico. En otras palabras, no se debe confundir la producción de concentrados de cobre con su contenido en cobre fino. En el trabajo citado de Camus et alii se formula que “cuando se procesan 1000 kg de mineral de cobre, se obtienen 26,84 kg de concentrado, 8,05 kg de cobre fino y 973,15 kg de un complejo pasivo ambiental (escombros, relave, escorias y gases)”. Esto equivale a una relación de concentrados-cobre fino de 3,33 (= 26,84/8,05).

Las proyecciones de Cochilco, en el horizonte 2030, se basan en la producción de minerales sulfurados, que por la ausencia de procesos de fundición/refinación, deberán exportarse en calidad de concentrados, sin refinar. El estudio de Cochilco cifra el incremento de concentrados sin refinar en 71%, en 2018, y en un 75% en 2030. Expresado esto en quantum de toneladas se traduce en 2018, a 3 millones de toneladas de cobre fino en concentrados que representan 10,51 millones de toneladas métricas secas. En 2030 la relación sería según las proyecciones de Cochilco de 4,74 millones de toneladas de cobre fino en aproximadamente 16,9 millones de toneladas métricas secas de concentrados. En base a estas cifras se deduce para ambos años, 2018 y 2030, un coeficiente de 3,5 (=10,51/3; 16,9/4,74). Es decir, crecen las cifras en términos absolutos pero Cochilco, mantiene la relación cobre fino/concentrados (véase Cochilco, “Proyección de la producción de cobre en Chile 2019-2030” DEPP 15/2019 p. 15 y Cuadro 4).

Ambos coeficientes, los de Camus et alii y Cochilco se aproximan: 3,33 y 3,5 respectivamente. En las relaciones que derivo del Cuadro n°1 y Cuadro 4, refinería de Aurubis, el coeficiente es de 2,14 (=5,1/2,3), diferencia explicable si se tiene en cuenta que la información base de Aurubis es de un año de fundición/refinación (2019/2020) que no necesariamente refleja los embarques desde Chile. Si la relación 2,14 se aplicara a la cifra oficial de cofre fino entregadas por las estadísticas oficiales de producción de Cochilco, 5,7 MTF, tendríamos un total de concentrados exportados de 12,2 millones de toneladas.

Cochilco presenta como cifra de concentrados para 2018 un total de 10,51 millones de toneladas métricas secas. Si se cumplen las expectativas anunciadas por Cochilco en 2030 se llegaría a una producción de cobre de 7,04 millones de toneladas, esto es un alza de 20,7%. Las cifras de concentrados de Cochilco como las de Camus deben ser confrontadas con la inspección que realiza Aduanas en los puertos de embarques. Si aplico el coeficiente 2,14, basado en las cifras de Aurubis, a la cifra estimada de 7,04 MTF tendríamos 15 millones de concentrados que saldrían desde puertos chilenos.

Las cifras de Cochilco corresponden a procesos y proyecciones a partir de 2018, en cuanto a las cifras de Camus et alii se refieren a observaciones refrendadas por análisis de laboratorios, proyectadas según estadísticas oficiales. Ambas son teóricas. En el período 2019-2030 las cifras de Cochilco revelan un porcentaje de concentrados por sobre el cobre fino que fluctúa entre 74% y 75%; entre los años 2023 y 2025 la proporción bajaría a 72%. La proporción que calculo en base a las toneladas entregadas por Aurubis es de 69%. Contrariamente a las cifras anteriores, las de Aurubis corresponden a procesos reales de una refinería. La importancia de unas y otras se desprende de la producción de cobre estimada para los próximos 10 años (2020-2030) y correlativamente, la cantidad de concentrados a que corresponde dicha producción.

7 Manifiestos de carga y pérdidas metalúrgicas

Manifiestos de carga deficientemente controlados por el Servicio de Aduanas más pérdidas metalúrgicas, por informes no controlados, conllevan pérdidas financieras importantes e irrecuperables para el Estado de Chile.

Todo cargamento de concentrado comporta un porcentaje de agua destinado a impedir la auto combustión del azufre contenido en el concentrado. Si el porcentaje de agua declarado es mayor al que realmente lleva, la diferencia se suple con concentrado que no se cobra. Esto significa un subsidio gigantesco a la refinería del exterior que recibe gratis una cantidad importante de concentrado. En su trámite los manifiestos de carga se conocen en las oficinas de Santiago de Cochilco, los que se reciben desde los puertos de embarque sin verificación real alguna, son timbrados y finalmente firmados por el Jefe del departamento de Operaciones de Cochilco y archivados. A este perjuicio debe agregarse la pérdida metalúrgica por metales valiosos, por ejemplo oro, que la refinería extranjera declara sin que esto pueda ser verificado por los servicios locales, son las llamadas pérdidas metalúrgicas que se unen a manifiestos de carga no controlados por el Estado de Chile.

RECUADRO 1: *Nota y **ácido sulfúrico

NOTAS

* En las 1.031.000 toneladas de cobre debe hacerse una diferencia, 309.300 Ton de cátodos de cobre (30%) sometidos a procesos de fundición y refinación, el resto 721.700 Ton se refiere al reciclaje de materiales electrónicos y chatarra de cobre.

** 2.272.000 Ton de ácido sulfúrico, es la producción de Aurubis, aprovechando el SO2 contenidos en los gases de la fundición. Aplicando los coeficientes del estudio del Profesor Juan Camus de la Universidad de Playa Ancha1, los 2.272.000 Ton de ácido sulfúrico – su precio fluctúa entre US $ 130 y US $ 140 la tonelada – suponen la producción en fundiciones de Aurubi de 200.470 Ton de azufre, es decir a un precio de US $420 por tonelada, el costo del azufre significa US $89 millones 197 mil. El valor total de la producción de 2 millones Ton de ácido sulfúrico a US $140 la Ton es de US $318 millones, lo que equivale a 3,15 veces el costo del azufre necesario en la producción de 2.2 millones de T de ácido sulfúrico. Con un precio de la libra de cobre de US $4.74 y una producción de cobre electrolítico de 668.235 Ton, que está a la base de la producción de los 2,2 millones de toneladas de ácido sulfúrico registrado por Aurubi, tenemos una ganancia neta de US $2,59 por libra de cobre vendida (=4,74 – 2,15). Suponemos como costo C3 (Cash costs + depreciaciones + intereses + costos indirectos) US $2,15. Reduciendo las toneladas a libras y aplicando el precio de US $4.74 la libra tenemos una ganancia en las 668 mil Ton de cobre de US $ 3.808 millones (=US $ 6.968 millones – US $ 3.160 millones). En conclusión el costo del azufre necesario en la producción del ácido sulfúrico está pagado así como el valor de los 2,2 millones de Ton de ácido sulfúrico que representa un 10% de los costos de producción del cobre electrolítico producido.

1 Juan Camus A. Los Concentrados de Cobre: Un tema en discusión permanente. Cuadernos de Educación ISSN 0719-0271. Cultura, Democracia, Derechos Humanos, Desigualdad, Historia, Norma Legal, Política Pública. Marzo 19, 2012.

9 El negocio del cobre no está en el mineral mismo sino en los concentrados

El procesamiento de esta refinería alemana confirma lo que otros estudios habían investigado, a saber el menor pago que los países productores y comercializadores de concentrados de cobre recibían por sus envíos. Es la práctica confirmada como subfacturación (misinvoicing en inglés).

Con esto queda refrendado una vez más que el negocio del cobre no está en el mineral mismo sino en los concentrados. De hecho el valor el valor del concentrado, US $ 24, 797, 784,000, representa solo un 7,9% del valor de los subproductos a saber US $ 311, 771, 600,469. Con esto queda patente la necesidad de incluir en la cadena de valor de la producción minera la fundición-refinación.

Por esta razón en el cálculo de la regalía (royalty) deben incluirse los subproductos como sustancia mineral que debe tributar así como el cobre que contiene el concentrado que se exporta. Es el momento de hacerse cargo de la integración de esta actividad fundamental en la economía del país para lo cual existe la posibilidad legal de decretar el estanco del cobre, medida que se encuentra legalmente consagrada en el DL. 1349 de 1976 que fija el estatuto orgánico de Cochilco.

10 Comité Económico Para América Latina y el Caribe (CEPAL)

En el estudio de Cepal (con cifras de 2019) –CEPAL Review N° 127 April 2019. Trade misinvoicing in copper products: a case study of Chile and Peru. Michael Hanni y Andrea Podestá – se revela que el contenido de plata y oro de los concentrados exportados desde Chile contiene alrededor de 2 gramos de oro por tonelada métrica y aproximadamente 98 gramos de plata por tonelada métrica.

Este menor valor o subfacturación por sus embarques de concentrado Chile registra US$ 6.348 millones entre los años 2006 y la primera mitad de 2016, es decir 3,2% del total de los valores de exportación. De ese monto US$ 2516 millones (40%) corresponde a transacciones en el marco del contrato entre Codelco y Minmetals. En relación al resto de las transacciones US$ 3.833 millones, o sea 1,9% del valor total de las exportaciones, se observa una baja promedio en la subfacturación, de US $ 567 anual entre 2006 y 2010 a US$ 182 millones entre 2011 y 2015. Por tanto, la subfacturación promedio de 3,1% entre 2006-2010 cayó a 0,9% entre 2011-2015. Las ventas a China representan la mayor cantidad de subfacturaciones para el período 2006-2016. El tema preocupa por sus consecuencias en las cuentas externas de los países así como la credibilidad en las relaciones comerciales. Algunos estudios relativos a la subfacturación datan desde hace ya casi 60 años (Ver Recuadro 2 más abajo).

Se trata de más de 30 subproductos entre ellos oro, plata, molibdeno, tierras raras, etcétera, por los que no se paga. Cálculos estimativos, en base a estudios de laboratorios en los países de extracción y comercialización del metal, cifran lo sub facturado, es decir los impagos en aduana, en 60 mil millones de dólares (datos emanados del Consejo Minero). Esto es 67% del presupuesto nacional – según un precio promedio de la época de US $2,5 y US $3 la libra (años 2014-2015).

Recuadro 2: Literatura señalada en el artículo de Michael Hanni y Andrea Podestá

Bhagwati, J. (1974), “Fiscal policies, the faking foreign trade declarations, and the balance of payments”, Illegal Transactions in International Trade, J. N. Bhagwati (ed.), Amsterdam, North Holland.

__________(1964), “On the underinvoicing of imports”, Bulletin of the Oxford University Institute of Economics and Statistics, vol. 26, No. 4 Oxford, University of Oxford.

Castillo, R. (2015), El cobre: anatomía del mayor fraude minero en Chile, Santiago, Andros Impresores.

COCHILCO (Chilean Copper Commission) (2016), 1996–2015 Yearbook: Copper and other Mineral Statistics, Santiago.

CODELCO (Corporación Nacional del Cobre de Chile) (2016), Memoria Anual, 2015, Santiago.

ECA (Economic Commission for Africa) (2015), Illicit Financial Flow. Report of the High Level Panel on Illicit Financial Flows from Africa, Addis Ababa.

11 Factores que inciden en la revalorización de los minerales

1 La guerra en Ucrania y sanciones impuestas a Rusia afecta sus exportaciones de materias primas a saber, el aluminio (6% de la producción mundial estimada), cobalto (más del 4% del total mundial), cobre, níquel (7% del total mundial), Paladio (produce 40% del total mundial) y Platino (aproximadamente 10% de la producción minera total), oro (10% de la producción minera mundial que según el Consejo Mundial del Oro ascendió a 3500 toneladas, en 2021), Titanio (juntos, Rusia y Ucrania representan alrededor del 15% del total mundial), Acero (4% del total mundial, la mitad de su producción se exporta a Europa), Diamantes (produce aproximadamente el 30% del total mundial).

Considerando los tiempos de guerra, e intenciones de precaución de la población, los minerales subirán de precios, entre otros: hierro, óxido de silicio, plomo, uranio, antimonio, azufre, cromo, cobalto, mercurio, molibdeno, rodio, paladio, plata, oro, teluro, más tierras raras.

El SIPRI Military Expenditure Database, del Instituto Internacional de Estudios para la Paz de Estocolmo señala en la serie de tiempo que estudia el gasto militar, 1949–2021, que en 2021 ese gasto alcanzó niveles record en Rusia a raíz de la guerra en Ucrania. Ese año los países incrementaron el gasto militar en 0,7%, alcanzando 2,1 billones de dólares. En Rusia el gasto militar representó 4,1% del PIB, proporción más alta que la media mundial. Estados Unidos es el que más invierte en armas con 801,000 millones, el presupuesto de China es de 293 mil millones, India incurrió en gastos por 76 mil 600 millones, UK se ubicó en cuarto lugar con un incremento de 3%, elevándose a 68,400 millones de dólares.

2 La comercialización de una de las sustancias minerales contenidas en el no pago de los subproductos es el oro, metal cuya venta aparece ligada a las políticas de los Bancos Centrales que ante las incertidumbres de los pagos internacionales y las presiones inflacionarias, ya sea de demanda o de oferta, buscan una nueva referencia de reserva a saber el dólar. Ante la incertidumbre, los Bancos Centrales incrementan sus reservas en oro como depósitos de valor. Según estadísticas del FMI el valor total de oro extraído se elevaría US $8,42 billones de dólares. Según cifras del World Gold Council (marzo 2022) y del World Official Gold Holdings (febrero de 2020) Estados Unidos detenta 77% de las reservas internacionales con 8 mil 133 toneladas; Alemania, 73,5% con 3,366 toneladas; Italia, 68,3% con 2,451 toneladas; Francia, 63,2% con 2,436 toneladas; Rusia 19,9% con 2,271; China 2,9% con 1,948 toneladas; Suiza 6,0% con 1,040 toneladas; India 633 toneladas con 6,8%; Japón 2,8% con 765 toneladas etcétera. El motivo de precaución de los privados es un hecho notorio en tiempos de incertidumbre, pero muy menor comparado con los conflictos bélicos y acumulación de activos en oro de los Bancos Centrales en el mundo.

12. Factores institucionales

1 El servicio de Aduanas es fundamental para fiscalizar los subproductos y cantidad que contienen los concentrados de cobre. Todo indica que este servicio no cumple con el mandato que le otorga la ley. Una sugerencia recurrente, por su precio y cantidad que se ha detectado en los concentrados, es el control del molibdeno así como de renio. El renio se obtiene mediante procesos de limpieza y tratamiento de concentrados de molibdeno. El precio de la sal de renio, es de US $2.000 Kg/sal de Renio y el precio del molibdeno es de US $46,50 kg. Basados en la ley 16624 que define la Gran Minería del cobre y el Decreto Ley 1349 de Cochilco del año 1976 que otorga al Presidente de la República la facultad de declarar el estanco del cobre por razones extraordinarias, se puede controlar legalmente la prohibición de exportar los concentrados. Con ello se eliminará el negocio de los subproductos aquí citado, que pese al alza en su valor de mercado es solo una pequeña parte de lo que en realidad se saca del país sin pagar los debidos derechos de aduana.

2 Los sub productos justifican la expansión en refinerías en Chile y plantas de flotación para molibdeno. El costo de ellas se paga con menos de un año de producción y recuperación. El tema preocupa por sus consecuencias en las cuentas externas de los países así como la credibilidad en las relaciones comerciales. Si este fraude sigue, adquirirá proporciones incalculables cuando el precio del cobre en los mercados internacionales se transe entre US $5 y US $5,50 la libra según las estimaciones de Goldman Sachs.

En 2014 Codelco firmó un contrato con la empresa coreana LS-Nikko para la construcción de una planta recuperadora de metales que opera desde 2016 en Mejillones. Procesa los barros anódicos que se generan en Ventanas y otras divisiones de Codelco. Actualmente existen 5 fundiciones, Chuquicamata, Potrerillos, Paipote, Ventanas, y Caletones y tres refinerías Chuqui, Potrerillos y Ventanas, las que completan la capacidad instalada en Chile, donde el principal impulsor ha sido Codelco. Según mi información, Alto Norte (desarrollada por Refimet y actualmente propiedad de Xstrata) y Chagres (propiedad de Anglo American), no refinan en Chile metales valiosos, en consecuencia los exportan en forma de concentrados de metales valiosos y PGM.

13 El rol de Codelco

El rol de Codelco debe ser restablecido según los principios que animaron su fundación. Desde 1971 con la nacionalización, Codelco ha aportado en los últimos 50 años US $122 mil millones (dólares de 2021). En los últimos 20 años ese aporte asciende a US $84 mil millones que equivalen a 11% de los ingresos fiscales totales. Sobre la base de una producción total de 5,58 millones de toneladas, Codelco aporta 1,72 millones de toneladas métricas de fino y el resto se refiere a las transnacionales mineras con 3,95 millones. Ahora bien para ese mismo año con un precio promedio de la libra de US $4,23 y un costo C3 de US $2,15 Codelco obtuvo un resultado financiero de US $7902 millones. Este patrimonio nacional debe ser preservado y desarrollado por lo que estimamos que las condiciones están dadas para que el Estado tome en sus manos el desarrollo de la industria minera.

Más aun, CODELCO tiene la posibilidad de participar en la cadena de valor del mineral agregando complejidad a su producción en segmentos tales como la fundición y refinación en Chile, la inteligencia artificial, la robótica y en general la tecnología, agregándose a ella en joint-ventures con los partícipes en investigación, ingeniería, transporte, seguros, finanzas. No obstante, debemos reconocer que desde el gobierno Aylwin, Codelco fue paulatinamente transformándose en un eslabón en la cadena de producción de las transnacionales que operan en Chile a través del Consejo Minero. De hecho, Codelco forma parte del Consejo Minero. Como ya lo hemos dicho, es el momento de retomar la inspiración inicial que animó la fundación de Codelco.

14 Conclusiones

1 El legado del presidente Allende se encuentra en la Constitución de 1980 que dice que “el Estado tiene el dominio absoluto, exclusivo, inalienable e imprescriptible de las minas”. Se respetó así la voluntad unánime del Congreso de la República que en 1971 votó por la nacionalización del cobre. Sin embargo, durante la dictadura se dictó la Ley Orgánica Constitucional de Concesiones Mineras (LOCCM, 21 enero de 1982) que, siendo una ley de menor entidad que la Constitución, neutralizó la voluntad expresada en el texto constitucional de 1971. Esta ley, absolutamente inconstitucional, hasta el día de hoy sigue vigente, por tanto debe ser derogada en la Convención Constitucional.

2 Subfacturación y concentrados. Según el Servicio de Geología de Estados Unidos (USGS) nuestras reservas de cobre alcanzan a 190 millones de toneladas, de manera que al ritmo actual de explotación de 5,7 MTF anuales, en tres décadas más – precisamente 33 años – esta riqueza no renovable habrá salido de nuestro territorio en calidad de concentrado, dejando escapar las mayores riquezas que se encuentran en los subproductos. Es el momento de reaccionar fundiendo y refinando el cobre en nuestro país. La subfacturación, o no pago de los subproductos del concentrado de cobre exportado, práctica no controlada por las autoridades de Impuestos Internos y Aduanas debe terminar. Estas instituciones deben ser intervenidas para restablecer así la Soberanía del Estado de Chile sobre los recursos naturales de su territorio.

3 Existen filtraciones a nivel de Aduanas que acarrean graves perjuicios al erario nacional. Es el caso del concentrado que sale de la mina con 9% de humedad y a Aduanas se le informa 15% entonces la minera habrá ganado 6% de diferencia en el peso de esa carga, es decir 60 kilos por cada tonelada. Esto revela lo crítico que resulta el control de humedad en el proceso de embarque. Otras pérdidas pueden originarse por pérdidas metalúrgicas en las refinadoras del extranjero ante la imposibilidad de verificar los subproductos allí procesados.

4 Según Cochilco la producción de concentrados sin refinar irá en aumento “desde el 71% de participación en la producción total de concentrados en 2018 a un 75% hacia 2030, pasando de exportar alrededor de 3 millones de toneladas cobre fino en concentrados, en torno a las 10,51 millones de toneladas métricas secas de concentrados, a alrededor de 4,74 millones de toneladas de cobre fino hacia 2030, aproximadamente 16,9 millones de toneladas métricas secas de concentrados” (Cf. Proyección de la producción esperada de cobre en Chile. 2019-2030. Cochilco, 2019, p. 15, Cuadro n° 4).

5 CODELCO junto a empresas mineras estatales de Argentina, Bolivia y Perú debe revertirse una política entreguista y formar un complejo estatal minero del Cono Sur capaz de participar en la cadena de valor de la industria a nivel internacional, fundiendo, refinando y manufacturando en uno de los territorios de mayor riqueza minera del mundo, en fin, imponer una política de precios acorde con los intereses nacionales.

6 Esta política solo podrá realizarse mediante la recuperación del subsuelo minero mediante la nacionalización de las empresas transnacionales para así refinar y fundir el cobre en nuestro territorio y con ello restablecer una política de concesiones capaz de restablecer la soberanía sobre una de las principales riquezas materiales de Chile.

7 Al igual que el litio, el cobre deberá ser declarado mineral no concesible. Esto significará en el futuro que cualquiera concesión tendrá que ser objeto de un contrato de operaciones especiales (CEO). Las nuevas regulaciones se traducirán en concesiones a título definido, de la misma manera, junto con recuperar las bases del comercio internacional del mineral, ello nos permitirá realizar una política medioambiental siguiendo las normas vigentes en la producción minera de los países industrializados.

8 La indemnización por la nacionalización, (al igual que en la Disposición Transitoria n° 17 de la Constitución de 1925, refrendada en la Disposición Transitoria n° 3 de la Constitución de 1980) seguirá la regla del valor libro “el monto de la indemnización o indemnizaciones, según los casos podrá determinarse sobre la base del costo original de dichos bienes, deducidas las amortizaciones, depreciaciones, castigos y desvalorización por obsolescencia. También podrá deducirse del monto de la indemnización el todo o parte de las rentabilidades excesivas que hubieren obtenido las empresas nacionalizadas. La indemnización será pagada en dinero, a menos que el afectado acepte otra clase de pago, en un plazo no superior a treinta años y en la condiciones que la ley determine”.

Esta disposición se basa en el valor libro – noción utilizada en la época de la nacionalización de 1971 – y que se encuentra, además, definida en la llamada IFRS (International Reporting Financial Standard, 2009) actualmente en vigencia y que unifica el tratamiento y la información financiera mundial. Su importancia es que el procedimiento en el caso de la nacionalización será reconocido en forma estandarizada en cualquier país.

9 El 11 de abril se declaró en la Convención Constitucional que Chile es un Estado Social y Democrático de Derecho, lo que significa, entre otras situaciones de importancia innegable, que los Bienes Públicos tales como la Educación, la Vivienda, la Salud, salarios, remuneraciones y jubilaciones dignas, uso del agua, entre otros, constituyen una prioridad fundamental del Estado de Chile. De ahora en adelante este conjunto de políticas públicas, deberá ser respetado y financiado en consecuencia.

10 ¿Dónde están los recursos para financiar esas políticas? La respuesta es simple. Se encuentran en las riquezas naturales de nuestro territorio y de manera central en el cobre. Por tanto, declaramos en el presente, ante Chile y el mundo nuestra voluntad de recuperar esta riqueza y que ello sea nuestro legado para las generaciones futuras.